Chcete se dozvědět, jak správně spravovat rodinný rozpočet? Přečtěte si náš článek.

Obsah

- role rodinný rozpočet rodinných typů rozpočet

-

- společné a samostatné rodinný rozpočet

- Výhody Nevýhody společného rozpočtu

- samostatný rozpočet

- kapitálové nebo smíšené rozpočet

- Rational rodinný rozpočet. Jak ušetřit rodinný rozpočet?

- Články

- rodinný rozpočet Jak udržet rodinný rozpočet?

- Přidělení finančních prostředků na odpočinek, zábavu. Nic tak nesjednotí rodinu, jako bezstarostný čas strávený společně.Jak plánovat rodinný rozpočet v krizi?

- Video: Jak ušetřit peníze?

- Jak plánovat dopředu pro rodinný rozpočet: tipy a recenze

- Video: rodinný rozpočet plánování

pro rodinné pohody ve finančním plánu, je nutné na začátku vybrat nejvhodnější model rozpočtu. Bez toho nemůže být otázka úspěchu nebo finanční nezávislosti. Dokonce i velké příjmy se špatným plánováním a špatné utrácet peníze, nezaručují, že příjem bude stačit pro všechny potřeby. Proto je důležité budovat rodinný rozpočet tak, aby peníze byly vynaloženy racionálně.

role rodinného rozpočtu

roli rodinného rozpočtu je:

- při vykonávání kontroly nad finančním stavu rodinného

- dosažení určitých cílů, pro které jsou potřebné finanční investice

- eliminuje zbytečné utrácení

- plánování nákladů

- udržení finanční disciplíny

- zlepšení welfare

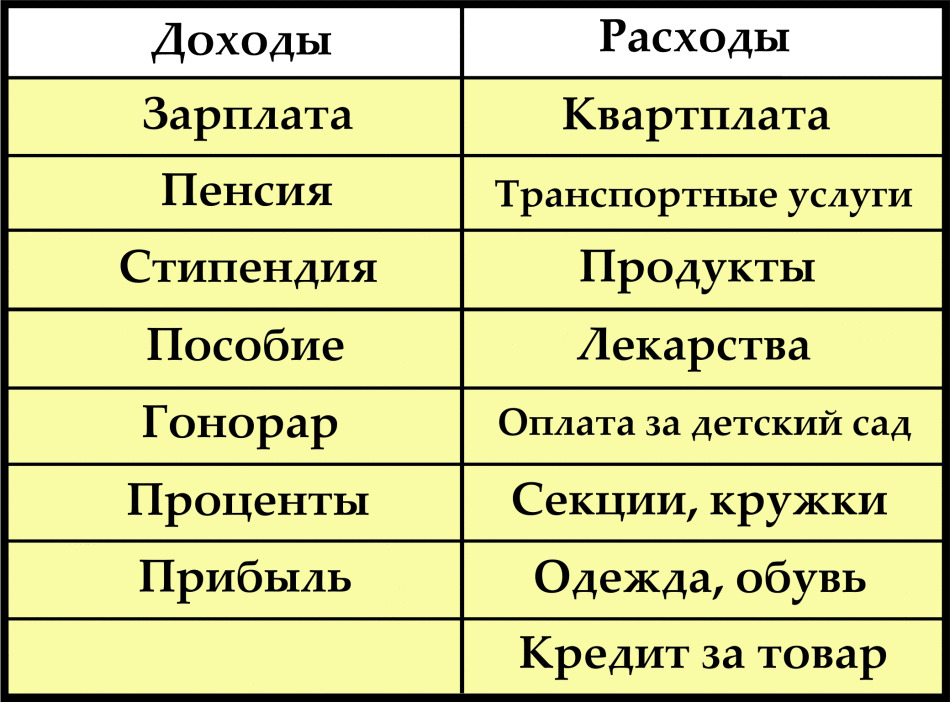

rodinu byl rodinný rozpočet jsou tržbyčlenům rodiny.

V klasickém rodina skládající se z 3 osoby( dva rodiče, dítě), je tvořen z příjmů 2 zaměstnanců, a je distribuována na 4 hlavních oblastech:

- zajistit

- rodinu pro osobní výdaje

- manžel manželka výdaje

- podpora dítěte

jsou možné odchylky:Pracuje pouze 1 osoba, v rodině nejsou žádné děti. Poté se 1 položka vyloučí, ale 3 zůstanou stabilní.

Druhy

rodinný rozpočet rodinný rozpočet může být rozdělena do 3 typů:

- joint

- oddělené nebo nezávislé

- smíšené, spravedlnosti a solidarity

kloubů a samostatný rodinný rozpočet

tradičně Použili jsme peří kategorii rodinného rozpočtu. Pracující rodinní příslušníci spojují svůj příjem a z této částky berou peníze za všechny vzniklé náklady. V poslední době se tento trend poněkud změnil. Stále více existují rodiny, které používají samostatné nebo solidární typy rozpočtů.

Získejte peníze a likvidujte je nejsou vždy stejná osoba. Na tomto základě společný rozpočet je rozdělen do 4 podtypy:

- Rodina vydělat dva a společně distribuovat

- výdaje vydělává pouze jeden člen rodiny, ale vyčlenit rozpočet dva

- rozpočet se skládá z příjmů dvou lidí, ale zbavit se jich jednou

- Jedna osoba přináší peníze do rodiny1 a distribuuje je a manažer nemusí být nutně ten, kdo vydělá

výhody společný rozpočet

tohoto zemědělství má své výhody:

- žádným tajemstvím, o finančním stavurodiny. Každý ví, jak moc může být vynaloženo až do příštího příjem finančních prostředků

- Pohodlné uložení pro velké nákupy nebo vytvořit rezervní

- Formování blízký, důvěřivý vztah

Nevýhody

V rodinách, které byly vybrány společně způsob, jak dělat rozpočet, nikoli výjimkou jsou také problémy na základě těchto skutečností:

- Pokud mzdy jsou velmi odlišné, může být nespokojenost s výdaji distribuční

- kdy finance zbavit dvou, je někdy obtížné, aby se obecné řešení

- není možné ušetřit značnou sumu na vlastní pěst, je utratit na dárek

Kromě partnerem k výše uvedenému, je zde možnost, že ti, kdovydělává méně nebude usilovat o zvýšení jejich příjmu fyzických osob, jsou-li splněny jejich potřeby zcela z obecného fondu. Samostatný rozpočet

- V tomto případě každý rozpočet nakládat podle svého uvážení, aniž by finančně závislé na sebe navzájem. Tento model je typický pro západní země.Rozhodnutí o zaplacení obou rodinných a osobních nákladů je přijata na každém ze svých vlastních podmínek. O utrácet velké, že mohou dohodnout

- využít tento rozpočet je, že neexistuje žádný důvod pro spory týkající se finančních otázek. Také na základě svých příjmů, z nichž každá výdaje na dobu nezbytně nutnou úroveň

- příjmů, v tomto případě musí být významné, ale ani v tomto případě utrácet peníze nerozumně, pak se velké nákupy jsou naději na úspěch. Opět platí, že náklady na děti udržovat dům. K dispozici je také živnou půdou pro neshody

- Není to být důvodem pro spory o finančních záležitostech, pokud je příjem jak stabilní a nijak zvlášť omezen co do velikosti. Když brokovnice přístup jen zvyšuje náklady

kapitálových či smíšené rozpočet

rozpočet Tento typ je kombinací prvních dvou. V tomto případě je žena pro obschesemeynyh náklady zpět část peněz, a zbývající výdaje na jejich potřeby. Podíl každého z nich je zpravidla stanoven předem.

Tento typ je mezilehlé spojení mezi společným a samostatným rozpočtem. Lidé, kteří jsou spokojeni s tím rodiče, děti od předchozí rodiny, příbuzní, smíšený rozpočet hodí nejvíce.

Racionální rodinný rozpočet. Jak ušetřit rodinný rozpočet?

volal racionální rozpočet, který nepřesáhne tu část výdajů z příjmů.Tato rovnováha je dosažena pouze plánováním. Existují určitá pravidla, plánování, z nichž lze rozdělit do 3 základních:

- přesně vědět, kolik peněz jde do rodiny. Ať je to dost snadné, aby se notebook a tužku a provádět jednoduché výpočty čistých příjmů pro každou členskou

- rodinného co nejpřesněji určit měsíční výdaje. Obvykle jsou rozděleny na povinné a nepovinné.První skupinou jsou platby za služby, splácení úvěrů.Za druhé: koupit oblečení a další zboží, platba opravy a doplňování paliva automobilů, nákup

- výrobky správně zlikvidovat zbývající část finanční - dostat něco, co vám umožní získat dodatečné finanční prostředky v budoucnosti, nebo dát do

bance Pokud se rovnováha mezi příjmy a výdaji je negativní,bude muset něco vzít. Povinné platby na povinné a že se nemohou dostat za sebou v každém případě, jinak tam bude negativní důsledky.

bance Pokud se rovnováha mezi příjmy a výdaji je negativní,bude muset něco vzít. Povinné platby na povinné a že se nemohou dostat za sebou v každém případě, jinak tam bude negativní důsledky.

Výdaje položky rodinného rozpočtu

- Revize bude volitelnou součástí nákladů.Začněte s hlavními nákupy plánovanými pro běžný měsíc. Zvážit, zda je možné prodloužit jejich

- Za prvé, aby se seznam všech nutných nákladů, určení pořadí, ve kterém každá akce nebo věci z hlediska důležitosti. Na samém konci se nacházejí jména věcí, nákup, který není povinný

- Pokud je volba mezi koupí elektrickou troubou za cenu rovnající se částce přidělené v týdenním jídlo, pak rozhodně přepíše druhou. Na troubě je možné shromažďovat postupně a doplnit částky zbývající na konci měsíce. V opačném případě tráví veškerý svůj příjem okamžitě troubu, zjistíte, že jste prostě nemají co dát do něj, protože peníze na jídlo a právě opustil

- lze uložit pro nečekané výdaje, pokud nechcete kupovat nové věci na lehkou váhu. Když je systém je dodáván s pračkou nebo vysavače, zkuste je obrátit k opravě - tato volba je nejracionálnější

- spočítat, kolik budete muset vyrazit na nákup, zejména vysoce hodnotných produktů.Zkontroluje se, že je lepší provádět nákupy po dobu jednoho týdne nebo déle, místo toho, aby byl každý den doplněn. V ideálním případě, nechodí do supermarketu až do konce, který byl určen k použití na týden nebo dva

- Výdaje na oblečení i když jsou malé, ale vyhnout se jim nefunguje - děti vyrostou, získáme nebo zhubnout, něcopak jde z módy

Jak správně spravovat rodinný rozpočet?

- nakupovat pouze nezbytné šatní položky

- prodeje návštěva

- pomocí kuponů a diskontní ceny

- mít zájem, protože ve vývodech slevy mohou být vyšší než u jiných obchodů

vyčlenit peníze na odpočinek, zábavu. Nic tak nesjednotí rodinu, jako bezstarostný čas strávený společně.

Jak plánovat rodinný rozpočet v krizi?

Jak plánovat rodinný rozpočet v krizi?

Zpomalí alespoň trochu, ale pravidelně pro každou nepředvídatelnou událost. Po celou dobu a obzvláště v krizi nemůžete být v budoucnu zcela jistá, ale ve vaší síle učinit to trochu snazší, pokud existují nějaké rezervy.

Video: Jak ušetřit peníze?

Jak plánovat dopředu pro rodinný rozpočet: tipy a recenze

generátor nápadů pro zlepšení ve většině života a blaho rodiny je žena. Někdy jsou velmi závislí na záchraně, popírají se mnoha způsoby a až do příštího platu nemají stále peníze. Proto stojí za to poslouchat rady, jak racionálně nakupovat v supermarketu a šetřit peníze v jiných situacích:

- Seznamte se předem a vezměte z polic pouze to, co říká.Pouze impulsivní nákupy jsou zbytečné

- Koupit častěji v online obchodech, mnoho věcí je tam levnější.

- Neužívejte velké množství

- Snažte se kupovat výrobky, které jsou uloženy na dlouhou dobu, stejně jako výrobky pro domácnost ani v maloobchodním a velkoobchodním - velké balení.Ihned to bude stát velkým množstvím, ale nakonec bude levnější než

- . Neztrácejte peníze sami a zvykněte na to zbytek rodiny. Dokonce i denní nákup takové maličkosti, jako časopisy, džus, chipsy, slunečnicová semena, ničivým rozpočtové

- rodinného Nezapomeňte změnit a přepočítat celkovou částku ve vaší peněžence. Bez přesné znalosti množství dostupných prostředků pro sebe, nechápu to strávit záměrně

- Pokud vy nebo ostatní členové rodiny navštívil kluby, tělocvičny, kluby, je výhodnější koupit si předplatné na jeden rok. V takovém případě se náklady na jednotlivé lekce sníží 4-5 krát. Zaregistrujte se ve skupině, je mnohem ekonomičtější než jednotlivé třídy

- Vyměňte všechny žárovky za energeticky úsporné.Jsou dražší, ale vydrží déle a spotřeba energie se sníží na 5-ti násobku

- Při koupi chladničky, vyberte třídy A. jej nainstalovat od topných zařízení pro menší spotřebu elektrické energie

- -li v kuchyni elektrický sporák, pozor na čistotu a hořáky, nebo spotřebyelektřina se zvýší o faktor 2. Nepřerušujte vypnutím sporáku pravidelně po dobu 12 minut

- Správné používání domácích spotřebičů také ovlivňuje úsporu peněz. Dokonce i když si to pravidlo při použití železa žehlení na první pohled, což vyžaduje malou teplotu, a poté zvýšit teplotu a vyžehlit zbytek, úspory by byly zatěžující

- Instalace vodoměrů a plynu. Nezapomínejte, že nikde nezkapáním

Vezměte ji zodpovědně při plánování rodinného rozpočtu. Jednat důsledně v jednom směru a vyhneme se většině problémů, jak finančních, tak budování silné rodiny, kde jsou vztahy založené na důvěře.