Haluatko oppia hallitsemaan perhebudjetin asianmukaisesti? Lue artikkeli.

sisältö

- perheen rooli budjetin perheen budjetti

- Tyypit

- yhteisiä ja erillinen perheen budjetin

- Edut Haitat yhteinen budjetti

- Erillinen budjetti

- pääoma tai seka budjetin

- Rational perheen budjetin. Miten säästää perhebudjetti?

- Artikkelit

- perheen budjetin Miten pitää perheen budjetti?

- Määritä rahaa lepoa, viihdettä varten. Mikään ei niin yhdistä perheen kuin huolettoman ajan yhdessä.Miten suunnitella perhebudjetti kriisiin?

- Video: Miten säästää rahaa?

- Miten suunnitella etukäteen perheen budjetin: vinkkejä ja arvostelut

- Video: perhe talousarviosuunnittelu

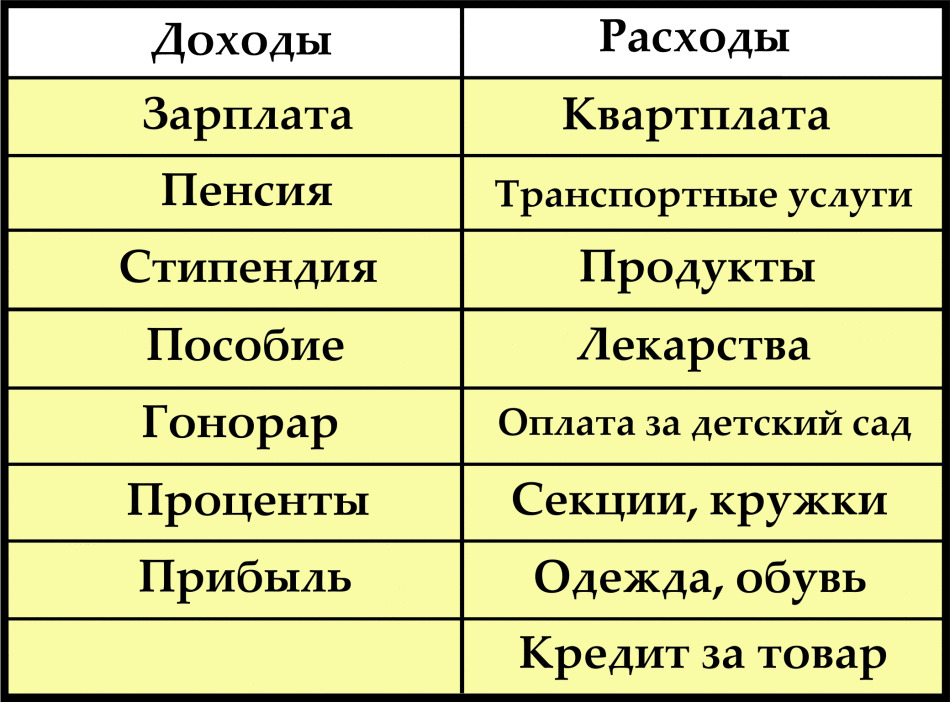

perheen hyvinvointia rahoitussuunnitelmaan on syytä ensinnäkin valita sopivimman mallin budjetointia. Ilman tätä ei voi olla kysymys menestyksestä tai taloudellisesta riippumattomuudesta. Vaikka iso tulos huono suunnittelu ja väärin rahaa, eivät takaa, että tulot ovat tarpeeksi kaikkiin tarpeisiin. Siksi on tärkeää rakentaa perheen budjetti, jotta rahat käytetään tehokkaasti.

perheen rooli budjetin

rooli perheen budjetti on:

- käyttäessään valvoa taloudellista tilaa perheen

- tavoitteiden saavuttamisesta, joista tarvittavat sijoitukset

- poistamalla tarpeettomat menot

- suunnittelu-

- kustannukset ylläpidosta rahoituskuriin

- parantaa hyvinvointia

perhe oli perheen budjetin ovat tulojaperheenjäseniä.

Klassisessa perhe koostuu 3 henkilöä( kaksi vanhemmat, lapsi), se muodostuu tulojen 2 henkilöä, ja on jaettu 4 pääalueeseen:

- varmistaa

- perheen henkilökohtaisiin kuluihin

- aviomies vaimo kulut

- elatusmaksuja

ovat mahdollisia poikkeamia:Vain yksi henkilö työskentelee, ei ole lapsia perheessä.Tällöin 1 erä poistuu, mutta 3 pysyy vakaana.

Tyypit

perheen budjetti perheen budjetti voidaan jakaa 3 tyyppiä:

- yhteinen

- erillinen tai itsenäinen

- sekoittaa, tasapuolisuutta ja yhteisvastuullisuutta

yhteisiä ja erillinen perheen budjetin

Olemme perinteisesti käytetty sulka luokan perheen budjetin. Työskentely perheenjäsenten tuloistaan ja että yhteensä ottaa rahaa mahdollisista kuluista. Viime aikoina trendi on muuttunut jonkin verran. Yhä useammin on perheitä, jotka käyttävät itsenäistä tai solidaarisuusmajoitusta tyypistä budjetteja.

ansaita rahaa ja luovuttaa niitä ei ole aina yksi ja sama henkilö.Tältä pohjalta yhteinen budjetti on jaettu 4 alatyyppeihin:

- Perhe saa kaksi ja yhdessä jakaa

- menojen tienaa vain 1 perheenjäsen, mutta osoittaa budjetti kahden

- talousarvio muodostuu tuloista kaksi ihmistä, mutta hävitä ne yhden

- Yksi henkilö tuo rahaa perheelle1 ja jakaa ne, ja johtaja ei ole välttämättä se, joka ansaitsee

edut yhteinen budjetti

tällaisen maatalouden on puolensa:

- mikään salaisuus yrityksen taloudellisesta tilastaperhe. Jokainen tietää, kuinka paljon voi viettää ennen seuraavaa varoja vastaanottaessaan

- Mukava säästää suuria ostoja tai luoda varannon

- Forming läheinen, luottavainen suhde

Haitat

Perheissä valitsevat yhdessä tapa tehdä budjetin, eikä poikkeus myös ongelmia tällä pohjalla:

- Jos palkat ovat hyvin erilaisia, voi olla tyytymättömyys jakelu

- menoista talouden hävitä kaksi, joskus on vaikea tehdä yleinen ratkaisu

- ei voi säästää huomattavan summan omasta, viettää sitä lahjana

puolison lisäksi edellä, on mahdollista, että ne, jotkaansaitsee vähemmän, ei pyrkisi kasvattamaan henkilökohtaisia tulojaan, jos hänen tarpeensa ovat täysin tyytyväisiä yleisestä rahapalkista. Erillinen budjetti

- Tällöin kukin budjetin luovuttaa harkintansa, mutta ei taloudellisesti riippuvaisia toisistaan. Tämä malli on tyypillistä länsimaille. Päätös maksaa sekä perhe- että henkilökohtaisista kuluista tekee kukin itsenäisesti olosuhteista riippuen. Tietoja käyttävät suuria ne voivat sopia

- etu tämä budjetti on, että ei ole mitään syytä riitoja koskevia taloudellisia kysymyksiä.Myös sen perusteella tuloistaan, jokainen menot niin kauan kuin on tarpeen

- tulotaso, tässä tapauksessa on merkittävä, mutta tässäkin tapauksessa rahaa harkitsemattomasti, sitten tehdä suuria ostoja todennäköisesti onnistu. Jälleen kustannukset lapset ylläpitämään taloa. Myös hedelmällistä maaperää erimielisyyden

- Sitä ei ole perusteita kiistat talousasioista, jos tulot sekä vakaa eikä erityisen rajallinen. Kun haulikko lähestymistapa vain lisää kustannuksia

osakkeille tai seka budjetin

talousarvio Tällainen on yhdistelmä kahdesta ensimmäisestä.Tällöin vaimon obschesemeynyh kustannukset takaisin osan rahoista, ja loput viettää heidän tarpeisiinsa. Jokaisen osan osuus on yleensä vahvistettu etukäteen.

Tämä tyyppi on yhteinen yhteys yhteisten ja erillisten budjettien välillä.Ihmiset, jotka tyytyvät vanhempia, lapsia edellisestä perhe, sukulaiset, seka budjetin sopii useimpiin.

Rational perhebudjetti. Miten säästää perhebudjetti?

kutsutaan rationaalinen budjetti, joka ei ylitä menoja osa tuloista. Tämä tasapaino saavutetaan vain suunnittelulla. On olemassa tiettyjä sääntöjä suunnittelun, josta voidaan jakaa 3 perus:

- tietää tarkalleen, kuinka paljon rahaa menee perheeseen. Helpottavat tarpeeksi ottamaan muistikirjan ja kynän ja suorittaa yksinkertaisia laskutoimituksia nettotuloksesta jokaiselle perheenjäsenelle

- mahdollisimman tarkasti määrittää kuukausittaiset kulut. Yleensä ne jaetaan pakollisiin ja vapaaehtoisiin. Ensimmäinen ryhmä sisältää apuvälineiden maksut, lainojen takaisinmaksut. Toiseksi: ostaa vaatteita ja muita tavaroita, maksu korjaus ja tankkaus autojen, osto

- tuotteita hävitä loput taloudellinen - saada jotain, jonka avulla voit saada lisärahoitusta tulevaisuudessa, tai laittaa

pankkien Jos tasapaino tulojen ja menojen on negatiivinen,täytyy luopua jotain. Pakolliset maksut pakollista ja että he eivät voi saada taakse missään tapauksessa, muuten tulee kielteisiä seurauksia.

pankkien Jos tasapaino tulojen ja menojen on negatiivinen,täytyy luopua jotain. Pakolliset maksut pakollista ja että he eivät voi saada taakse missään tapauksessa, muuten tulee kielteisiä seurauksia.

Perhebudjetin menojohdot

- Tarkistaminen on vapaaehtoinen osa kustannuksista. Aloita kuluvien kuukausien suurimmat ostot. Mieti onko mahdollista lykätä

- Jotta voitaisiin alkaa tehdä luettelo kaikki tarvittavat kulut, määräytymisjärjestyksestä jotka eri toimiin ja asioita kannalta merkitystä.Aivan lopussa sijaitsevat asioiden nimet, osto, joka ei ole pakollista

- Jos on mahdollista valita osto sähköuuni kustannukset määrää vastaavan jaetaan viikoittain ruokaa, niin varmasti se ohittaa toista. Uunissa voidaan kerätä vähitellen, lisäämällä jäljellä olevat määrät kuukauden lopussa. Muuten, menojen kaikki tulot välittömästi uunin, tulet huomaamaan, että et yksinkertaisesti ole mitään laittaa sitä, koska rahaa ruokaan ja juuri lähteneet

- voi pelastaa yllättäviin menoihin, jos et osta uusia asioita kevyesti. Kun järjestelmä tulee pesukone tai pölynimuri, yritä kääntää niitä korjattavaksi - tämä vaihtoehto on järkevin

- Laske kuinka paljon sinun täytyy jättää ostamiseen, etenkin korkean lisäarvon tuotteisiin. Tarkistetaan, että on parempi tehdä ostoksia viikon tai pidemmän ajan, eikä täydentää päivittäin. Ihannetapauksessa älä mene supermarket loppuun, jonka tarkoituksena oli käyttää viikon tai kahden

- menot vaatteet kuitenkin ovat vähäisiä, mutta välttää niitä ei toimi - lapset kasvavat, me saamme tai laihtua, jotainsitten menee muotia

Kuinka hallita perhebudjetti asianmukaisesti?

- osto vain tarvittava vaatekaappi kohteita

- vierailun

- myynti, käytä kuponkeja ja edullisista hinnoista

- kiinnostaa koska myyntipisteissä edullisista ne voivat olla korkeampia kuin muut liikkeet

myöntää varoja virkistys-, viihde. Mikään ei niin yhdistä perheen kuin huolettoman ajan yhdessä.

Miten suunnitellaan perhebudjetti kriisiin?

Miten suunnitellaan perhebudjetti kriisiin?

Viivyttää ainakin vähän, mutta säännöllisesti jokaisen ennakoimattoman tapahtuman kohdalla. Kaikkina aikoina, etenkin kriisissä, et voi olla täysin varma tulevaisuudessa, mutta teidän valtuusi tehdä siitä hieman helpompaa, jos varauksia on olemassa.

Video: Miten säästää rahaa?

Perhebudjetin suunnittelu etukäteen: neuvoja ja palautetta

Useimpien perheiden päivittäisen elämän ja hyvinvoinnin parantamiseen liittyvien ideoiden generaattori on nainen. Joskus he ovat hyvin riippuvaisia säästämisestä, he kieltäytyvät monin tavoin, ja seuraavaan palkkaan saakka heillä ei vielä ole rahaa. Siksi kannattaa kuunnella neuvoja siitä, miten järkevästi tehdä ostoksia supermarketissa ja säästää rahaa muissa tilanteissa:

- Tee lista etukäteen ja ota hyllyiltä vain mitä se sanoo. Vain impulsiiviset ostot ovat tarpeettomia

- Osta verkkokaupoista useammin, monet asiat ovat halvempia siellä.

- Älä ota paljon

- yrittää ostaa tuotteita, joita säilytetään pitkään, samoin kuin kotitalouksien tuotteiden vähittäis- ja tukkukauppa - suuri pakkaus. Heti se maksaa suuri summa, mutta lopulta tulee halvemmaksi

- Älä tuhlaa rahaa kulkee itsestään ja ovat tottuneet muun perheen. Jopa päivittäin ostaa kuten trifles kuin lehtiä, mehua, sirut, auringonkukan siemenet, tuhoisaa perheen budjetin

- Muista vaihtaa ja laskee kokonaismäärä lompakkoon. Ilman tarkkaa tietoa määrästä käytettävissä olevien varojen itsellesi, älä päästä käyttämään sitä tahallaan

- Jos sinä tai muut perheenjäsenet vierailivat klubeja, kuntosaleja, seurat, se on kannattavampaa ostaa merkitsemään yhden vuoden ajan. Tällöin yksittäisen oppitunnin kustannukset vähenevät 4-5 kertaa. Rekisteröidy ryhmään, se on paljon taloudellisempi kuin yksittäiset luokat

- Vaihda kaikki lamput energiansäästöön. Ne ovat kalliimpia, mutta kestävät pidempään ja energian kulutus on 5 kertaa

- ostaessaan jääkaappi, valitse luokka A. Asenna se pois lämmityslaitteet kuluttaa vähemmän sähköä

- Jos keittiössä sähköliesi, katsella puhtaus ja polttimet, tai kulutukseensähkön kasvaa kerran 2. Vältä liiallista kuumuutta, käännellään liedeltä 12 minuuttia

- oikea käyttö kodinkoneiden vaikuttaa myös talouteen rahaa. Vaikka teet sen säännön käytettäessä rautaa silitys aluksi, jotka vaativat pieni lämpötila, ja sitten nostaa lämpötilaa ja Iron loput säästöt olisivat työlästä

- Asenna vesimittarit ja kaasua. Pidä mielessä, ettei missään tippunut

ota vastuuta perhebudjetin suunnittelussa. Toimittava yhdessä yhteen suuntaan, ja voit välttää useimmat ongelmat sekä rahoituksen kannalta vahvan perheen, jossa suhteet perustuu luottamukseen.